国内供给紧缺延续,安监趋严将限制未来产量;判断 4 月焦煤价格或已 经见底,下半年存在反转可能。国内供给紧缺延续,安监趋严将限制未来产量。我国炼焦煤资源稀缺, 仅占煤炭总储量的 20-25%,近年来,国内炼焦煤产量基本稳定,增量较 低主因近年来在建和新投产焦煤矿井较少、焦煤矿井产能提升难度较大、 存量矿井面临资源枯竭、精煤洗出率逐年降低等因素影响。2024 年 1-2 月全国焦精煤产量同比下降达 9%,我们大家都认为导致产量下降根本原因来 自于核心产区山西省,安监趋严的限制,产量大规模收缩。

2023 年进口量已达高位,2024 年预计增加有限。1)蒙煤进口量将进一 步提升,但汽运通关仍有瓶颈,预计增量不大,在 800-1000 万吨左右; 2)俄罗斯煤受运力瓶颈制约,且俄罗斯政府决定自 3 月 1 日起,重新 实施具有弹性的煤炭出口措施,将提高俄煤进口成本,预计 2024 年无 增量;3)澳大利亚炼焦煤供给增量有限,需求受印度拉动,预计 2024 年澳煤价格维持高位,与国内倒挂,抑制进口;4)2024 年起我国恢复 煤炭进口关税,俄罗斯和蒙古的焦煤进口成本将提升约 50 元/吨。 4 月焦煤价格或已经见底,H2 存反转可能。我们认为“煤焦钢产业链”, 焦煤与焦炭价格波动趋势一致,钢铁议价能力与盈利能力呈反比关系。 我们观察到通过年初的焦炭价格八轮连降(焦煤价格跟随),钢铁行业 吨钢盈利已经恢复至 2023 年平均的 200 元/吨,从全行业亏损的境遇回 升至盈利,判断在盈利复苏背景下,对于继续压降焦炭端价格动力已经 不强;并且焦化企业已经全行业亏损,全面进行限产挺价,预计价格已 经基本到底。而对于钢铁的需求端,我们判断 3 月或已经是压力最大的 时刻,2023H2 房企拿地的增长或逐步反应至 2024 年后续的新开工端; 基建端随着 4 月以后专项债带动的新增实物工作量落地,基建需求也有 望抬升。我们认为考虑到全年焦煤供需仍然趋紧,一旦供给端或者需求 端出现变化,将可能导致当前基本面因素反转,带来焦煤价格的反转。

我国炼焦煤资源稀缺,仅占煤炭总储量的 20-25%。我国炼焦煤资源相 当稀缺,2022 年我国已探明的炼焦煤储量为 2758 亿吨,仅占煤炭总储 量的 20-25%,且主要分布在山西、河北、贵州、河南、黑龙江、安徽等 地,整体呈现“北富南贫,西多东少”的分布格局。 根据我国的煤炭分类标准,烟煤中的贫瘦煤、瘦煤、焦煤、肥煤、1/3 焦煤、气肥煤、气煤、1/2 中黏煤都属于炼焦煤。其中,焦煤也称主焦 煤,挥发分中等或较低、结焦性好,是炼焦生产中的主要煤种,单独炼 焦时可炼成块度大、熔融性好、裂纹少、强度高的焦炭;1/3 焦煤和肥 煤是重要的炼焦配煤,1/3 焦煤属于中高挥发分的强粘结性煤,炼焦时 其配入量可在较大范围内变化而获得强度高的焦炭;肥煤是中等及中高 挥发分的特强粘结性煤,变质程度中等,不宜单独炼焦,由于其特强的 粘结性也成为炼焦配煤中的重要煤种。

近年来,国内炼焦煤产量基本稳定,2023 年同比微降 0.29%。2023 年, 国内炼焦煤(精煤)产量 4.90 亿吨,同比下降 0.29%,经历 3 年保供增 产,对比原煤产量的大幅增长,炼焦煤产量基本稳定,2023 年甚至出现 产量下降。 炼焦煤增量较低主因:1)我国炼焦煤资源相对匮乏,仅占已探明煤炭 储量的 20-25%,近年来在建和新投产焦煤矿井较少;2)焦煤矿井多为 井工矿,开采难度较大,受瓦斯、冲击地压等灾害威胁较重,产能利用 率提升空间较小,核增扩产受限;3)炼焦煤生产过程需要经过洗选, 由炼焦原煤生产为炼焦精煤(用作炼焦)和混煤(用作动力煤)。近年 来焦精煤洗出率逐年降低,存量矿井面临资源枯竭、煤质下滑风险。2023 年 1-10 月,全国炼焦精煤洗出率 37.1%,较 2018 年下降 3.6pct。

全国最大的炼焦煤生产省份为山西,炼焦精煤产量占比近半。我国炼焦 煤生产前 5 大省份为山西、山东、内蒙古、安徽和贵州,2023 年 1-10 月生产的炼焦精煤占比分别为 47%、8%、7%、7%、5%。山西是我国重 要的焦煤生产和储备基地,炼焦煤查明资源储量最大,占比达到 53%, 主要位于大同、宁武、河东、 西山、霍西和沁水六个煤田,为我国炼 焦煤第一大省。

山西、山东等焦煤大省已增长无力。2023 年 1-10 月,我国炼焦精煤增 产较大的省份为安徽、内蒙古、四川等,而山西、山东两个焦煤大省炼 焦精煤产量已出现负增长。近年来,山西省炼焦精煤产量增速逐年下降, 2023 年 1-10 月为负增长,而山东省炼焦精煤产量已连续 3 年负增长, 存量矿井资源逐步枯竭淘汰,新投产矿井较少下,焦煤产量增长潜力已 基本释放完毕,叠加事故频发引起的安监趋严,预计 2024 年全国焦煤 产量将呈下降趋势。

未来几年新投矿井较少,焦煤尤甚。2020 年以来,新批复矿井规模大幅 减少,2023 年仅 2070 万吨,根据煤矿平均 4-5 年建设期,未来几年新 投矿井规模将大幅减少,且新批复矿井多数为动力煤矿,焦煤矿井较少。

2024 年开年 1-2 月累计产量同比下滑达 9%。根据国家统计局数据,2024 年 1-2 月全国炼焦精煤产量为 6986 万吨,同比下降 700 万吨,降幅达到 9.1%,超过市场预期。我们认为导致产量下降主要原因来自于核心产区 山西省,安监趋严的限制,产量大规模收缩(1-2 月山西原煤产量同比 下降达 18%,降幅达 3800 万吨)。 2023 年以来煤矿安全事故频发。2023 年以来,煤矿安全事故频发,其 中不乏炼焦煤矿井事故,尤其是 2023 下半年以来,如贵州盘州市山脚 树煤矿事故、山西柳林县沙曲一号煤矿事故、河南平顶山十二矿事故等。 2024 年 2 月 29 日,国家统计局发布的《中华人民共和国 2023 年国民经 济和社会发展统计公报》显示,2023 年全国各类生产安全事故共死亡 21242 人,比上年下降 4.7%;但煤矿百万吨死亡人数 0.094 人,上升 23.7%。

安监或将限制 2024 年焦煤产量。受煤矿安全事故频发影响,2023 年 9 月以来国家陆续出台《关于进一步加强矿山安全生产工作的意见》、《煤 矿安全生产条例》、《安全生产治本攻坚三年行动方案(2024-2026 年)》 等政策以加强安全监管,2024 年的安全要务可能放在第一位,供给收缩 幅度可能超过市场预期。 山西省安监驱严对全国焦煤供应影响较大。由于山西煤矿数量多,开采 条件较为复杂,井工矿数据多,在全国煤矿事故中比较高,2023 年以来 山西事故频发,截至 2023 年 11 月 18 日,山西省共发生煤矿事故 87 起、 遇难 100 人,事故起数、遇难人数均位列全国第一。受此影响,2023 年底以来,山西省煤矿安全检查动作频频。由于山西省焦精煤产量占全 国比重近半,安监趋严对全国焦煤供应造成的影响较大。 1)2023 年 11 月《山西省矿山安全生产帮扶指导工作方案》,分三个阶 段,时间自 2023 年 11 月至 2024 年 5 月,当前处于第二阶段,指导组正 与省内相关单位合作对煤矿进行检查评估,并同时要求山西省人民政府 自行出具整治方案,对全部煤矿与矿山进行排查整治。 2)2024 年 2 月 6 日《全省矿山安全生产集中排查整治行动方案》,就是 山西省政府根据要求自检自查的工作方案。根据排查整治方案,检查共 分三轮(2-5 月,6-8 月,9-11 月),而本次的市场关注的超产问题:《关 于开展煤矿“三超”和隐蔽工作面专项整治的通知》就属于第一轮排查 整治周期当中。

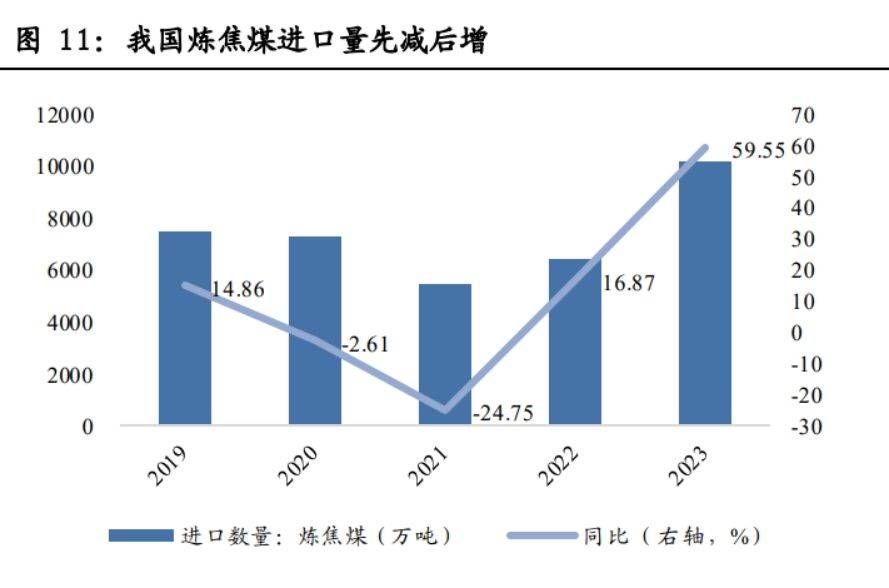

进口焦煤是我国焦煤供给的重要补充。近年来,国内焦煤产量增长乏力, 但消费需求逐年攀升,供给缺口不断扩大,进口成为我国焦煤供给的重 要补充。2022-2023 年我国炼焦煤进口量大幅提高,增速分别高达 16.87%、 59.55%,进口依赖度也由 2021 年的 10%大幅提高至 2023 年 17%。

蒙古和俄罗斯为我国炼焦煤主要进口国。从进口来源国看,2023 年我国前三大炼焦煤进口国为蒙古、俄罗斯、加拿大,占比分别为 53%、26%、 7%,从进口增量看,2023 年蒙古和俄罗斯分别贡献了进口增量的 76% 和 15%。

2023 年我国进口蒙古炼焦煤 5396 万吨,同比大幅增长 110.69%。蒙古 国煤炭资源丰富,查明煤炭储量约 270 亿吨,炼焦煤资源尤甚,约占总 储量的 35%,且多数为低灰、低硫、低磷的优质煤,可满足高质量冶金、 精密铸造和现代化高炉需要。此外,蒙古煤炭埋藏深度浅,开采条件好, 适合露天开采,炼焦煤主要集中在中南部、西部地区,靠近我国新疆维 自治区和内蒙古自治区的中部边境。由于地理位置优势,蒙古几乎 90%以上的煤炭出口至我国,蒙古炼焦煤逐渐成为我国炼焦煤供应的重 要补充。

蒙古国重点矿井包括塔温陶勒盖煤矿(TT 矿)、那林苏海图煤矿和敖包特陶勒盖煤矿。炼焦煤主要集中在蒙古国的中南部和西部地区,靠近我 国新疆和内蒙边境,重点矿井包括塔温陶勒盖煤矿(TT 矿)、那林苏海 图煤矿和敖包特陶勒盖煤矿,我国进口的蒙煤基本都来源于这三个煤矿, 1)塔温陶勒盖煤矿是世界上最大的尚未完全开发的露天焦煤矿,是唯 一直接出口精煤(蒙#5)的煤矿,年产量约 3000 万吨;2)那林苏海图 煤矿煤种以动力煤、1/3 焦煤为主,年产量约 600 万吨;3)敖包特陶勒 盖煤矿煤种以动力煤、1/3 焦煤为主,年产量约 500 万吨。

蒙煤通关口岸以甘其毛都和策克口岸为主,甘其毛都口岸占我国蒙古炼 焦煤进口总量约 58%,策克口岸占约 35%。目前中蒙煤炭通关口岸主 要包括甘其毛都、策克、二连浩特和满都拉,甘其毛都以主焦煤为主; 策克口岸以 1/3 焦煤为主;二连浩特主要为火运电煤为主;满都拉以焦煤 和气煤为主,伴随有少量动力煤。 1) 甘其毛都口岸:中国进口蒙古国煤炭最为重要的口岸,该口岸位于 中国内蒙古自治区包头市达尔罕茂明安联合旗的边境,到蒙古国 TT 矿距离最近,目前从 TT 矿到甘其毛都口岸主要靠汽车运输,先从 TT 矿到查干哈达堆场(即中盘运输),运距约 270 公里,再从查干 哈达堆场入境至甘其毛都卸煤厂(即短盘运输),运距约 24 公里。 短盘运输受季节、疫情等影响较大。2023 年以来,疫情影响不再, 且甘其毛都口岸持续推进智能通关、无人驾驶等项目,通关效率明 显提升,2023 年,甘其毛都口岸进口煤炭 3651 万吨,同比上涨 102.37%,创开关以来历史最高纪录。 2) 策克口岸:位于内蒙古额济纳旗境内,与蒙古国的南戈壁省西伯库 伦口岸对应,煤源主要包括蒙古的那林苏海图煤矿和敖包特陶勒盖 煤矿。2023 年以来,策克口岸持续优化通关流程,在稳步推进跨境 运输车辆通关的基础上,积极探索实施集装箱运输、AGV 无人驾驶、 智能重卡运输通关等新模式,促进煤炭进口量稳步增长。2023 年, 策克口岸通关过货量达 1913 万吨,创历史新高。

蒙古国煤炭产量弹性较大,产量取决于出口需求。2023 年,蒙古国煤炭 产量 8119 万吨,同比增长 118.2%,创历史新高,主要受到出口需求大 幅增加拉动,2023 年蒙古国煤炭出口量 6961 万吨,同比增长 118.8%。 蒙古国共有煤矿运营产能 1.17 亿吨,其中包括动力煤产能 1200 万吨, 焦煤产能 7500 万吨,未分类产能 3000 万吨据统计,产能充足,产量取 决于出口需求,而蒙古煤炭主要对华出口,出口量取决于我国进口需求。 在中蒙地缘政治稳定的前提下,预计蒙煤进口量仍将维持高位。

汽运通关仍有瓶颈,预计 2024 年增量不大。当下,蒙煤通关仍以汽运 为主,铁路运输为辅,如通关量最大的甘其毛都口岸,传统的运输方式 为前文提到的中盘+短盘汽运。此外,由于我国铁路采用的是 1435mm 国际标准轨距,而蒙古国和欧洲国家铁路采用 1520mm 的宽轨轨距,中蒙两国铁路无法直接接轨,需建设换装站,成为中蒙铁路货运的一大掣 肘。目前中蒙各口岸通关量已为较高负荷,新建的西伯库伦-策克口岸铁 路预计于 2024 年通关,但那林苏海图煤矿到西伯库伦站点仍需汽运连 接,对总体通关量影响不大,而嘎顺苏哈图-甘其毛都口岸铁路预计于 2024 年开工,年内实现开通可能性不大。

3.2. 俄罗斯:运力瓶颈制约,出口关税提高成本,预计 2024 年俄煤进口无增量

2023 年我国进口蒙古炼焦煤 2663 万吨,同比增加 26.83%。俄罗斯煤炭 资源丰富,探明储量仅次于美国,居世界第二位,俄乌冲突后,受贸易 制裁影响,俄罗斯原出口至欧洲的煤炭转向亚洲地区,主要出口至中国 和印度。

铁路运力限制俄煤出口。俄罗斯煤炭资源主要位于中部西伯利亚地区, 通过东向铁路运往远东港口,出口至亚洲地区,西向铁路运往欧洲地区。 东向铁路密度低于西向,运力较小,且近年来已达运力上限。由于制裁 迫使俄罗斯的煤炭出口向东,俄罗斯的铁路一直面临压力,铁路运输自 2023 年 10 月以来效率和可靠性下降。据俄罗斯 IAA PortNews 报道,2023 年,俄罗斯铁路运输煤炭 3.503 亿吨,同比下降 1.2%,海港转运煤炭 2.056 亿吨,同比下降 0.4%。

为了提高对亚太地区煤炭出口,俄罗斯正在努力提高东部铁路运输能力 的潜力,但进展相对缓慢。目前俄罗斯主要扩建的是东部铁路线(贝阿 铁路和西伯利亚大铁路),分三个阶段,第一阶段已于 2021 年完成,运 输能力水平为 1.44 亿吨;第二阶段预计在 2024 年完成,能力扩大到 1.8 亿吨;尚未获得批准第三阶段初步方案是到 2031 年运输能力增加到 2.1 亿吨,到 2035 年进一步增加到 2.55 亿吨。 出口关税将提高俄煤进口成本。据 Mysteel,俄罗斯政府决定自 3 月 1 日起,重新实施具有弹性的煤炭出口措施,税率范围设定在 4%-7%之间, 具体实施税率与卢布汇率挂钩。按照去年公布的税率细则来测算,当前 1 美元约等于 91.2 卢布,假定俄罗斯煤炭出口关税为 5.5%基准,俄罗斯 目前 K4 主焦煤 CFR 报价 251 美元/吨,进口成本约增加 13.8 美元/吨, 利润空间压缩下,下游用户采购积极性下降,进口或将有减量趋势。

3.3. 澳大利亚:印度焦煤需求拉动,预计 2024 年澳煤价格维持高位,与国内倒挂,抑制进口

价格倒挂抑制澳煤进口,2023 年我国仅进口 294 万吨澳洲炼焦煤,增量 较小。澳洲焦煤因其品质较好,过去一直是我国主要炼焦煤进口来源国, 2023 年澳煤进口重新放开,然而澳洲炼焦煤进口量却几无增量,主因价 格持续高位,进口成本高于国内。2023 年,我国进口澳大利亚炼焦煤 294 万吨,同比增加 35.68%。

印度是煤炭进口大国,对国际煤炭贸易市场影响较大,炼焦煤尤甚。根 据 IEA 数据,2022 年印度煤炭进口量占全球总进口的比重为 16%,其 中,广义动力煤进口量占全球的 15.2%,炼焦煤进口量占全球的 20.7%, 因此印度炼焦煤需求对国际炼焦煤价格影响较大。

印度炼焦煤需求对澳洲焦煤价格影响较大。澳大利亚是印度炼焦煤最大 进口国,占比达 54%,同时印度是澳大利亚最大炼焦煤出口国,占比达 28%,因此,印度炼焦煤需求对澳洲焦煤价格影响较大。

印度炼焦煤需求持续提高,而自身资源稀缺,高度依赖进口,将拉动全 球,尤其是澳洲的炼焦煤需求。 印度炼焦煤资源稀缺,进口依赖度高。2012-2013 财年至 2022-2023 财 年,印度炼焦煤的产量由 0.51 亿吨增长至 0.54 亿吨,CAGR 不到 1%, 而炼焦煤需求却高速增长,2018-2019 财年至 2022-2023 财年,印度炼焦 煤需求量由 0.58 亿吨增长至 0.90 亿吨,CAGR 达 11.43%。供需缺口持 续扩大,靠进口补充。2022 年,印度炼焦煤进口量为 0.56 亿吨,进口 依赖度达到 62%。

印度钢铁工业高景气,冶金需求持续抬升。我们认为,在当前印度经济 高速发展的背景下,伴随着工业化及城市化率的继续快速提升,带来下 游钢铁需求的大幅度增长。根据世界钢铁协会数据,2018-2022 年,印 度成品钢消费量由 0.97 亿吨增长至 1.14 亿吨,CAGR 达 4.41%,远高于 全球的 0.78%。在此期间,印度也成功于 2019 年超越美国成为了仅次于 中国的世界第二大成品钢消费国,印度成品钢消费量占全球成品钢消费 量的比例由 2012 年的 5.0%提升至 2022 年的 6.4%。

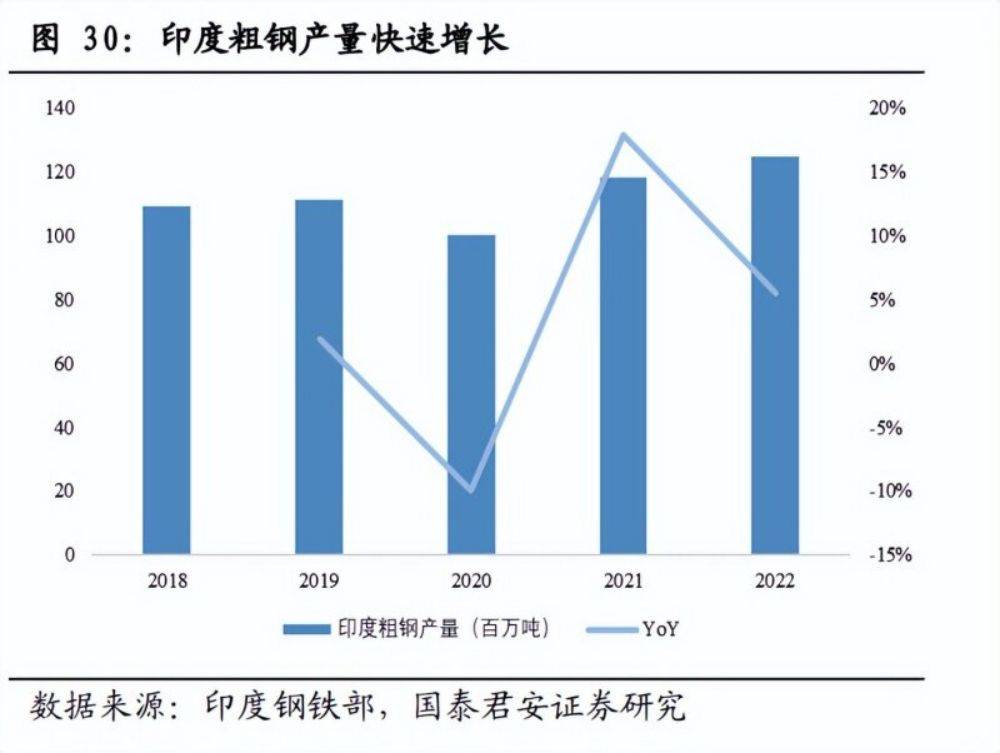

在需求的驱动下,印度钢铁生产快速扩张。根据印度钢铁部数据, 2018-2022 年,印度粗钢产能由 1.42 亿吨增长至 1.57 亿吨,印度粗钢产 量由 1.09 亿吨增长至 1.24 亿吨,CAGR 为 3.37%,粗钢产能利用率由 77%逐步提升至 79%。根据世界钢铁协会数据,印度目前是世界第二 大钢铁生产国,且在世界钢铁总产出的份额逐年递增。截止 2022 年, 印度粗钢产量占全球粗钢产量的比例为 6.6%,较 2021 年提升了 0.5pct。 同时印度政府于 2017 年提出了《National Steel Policy 2017》,提出到 2030-2031 财年,印度粗钢总产能要达到 3 亿吨,粗钢总产量要达到 2.55 亿吨,成品钢总产能要达到 2.30 亿吨,人均年成品钢消费量要达到 158 千克。

根据我们的测算,按照印度每一吨粗钢约需要 0.7 吨炼焦煤估算,结合 印度钢铁部发布的《National Steel Policy 2017》中所提及的 2030-2031 财年粗钢产量要达到 2.55 亿吨的远景目标,估算印度 2030-2031 财年的 炼焦煤需求量将达到约 1.7 亿吨以上。根据印度煤炭部于 2022 年 5 月发 布的印度煤炭供需远景预测,印度炼焦煤需求将在 2029-2030 财年达到 约 1.50 亿吨。 我们按照印度总焦煤需求量 1.5-1.7 亿估算,按照 35%-40%的主焦占比 估算,2030 年印度对于主焦的需求量将从 2023 年的 0.3 亿吨左右上升 至 0.53-0.68 亿吨,需求量将有望翻番。

从澳洲焦煤供给端看,我们预计 2024 年澳洲焦煤供给增量有限。 近年来,受气候、疫情、劳动力等因素影响,澳洲煤炭产量及炼焦煤出口量逐年下滑。2023 年上半年,澳大利亚煤炭产量 2.57 亿吨,同比下 降 2.0%,2023 年 1-9 月,冶金煤出口量 1.12 亿吨,同比下降 7.3%。与 出口下降对应的国际市场上对于优质主焦煤资源需求越发旺盛,也带动 了澳洲峰景矿国际价格近年来的水涨船高。

气候改善,但劳动力短缺仍是制约煤炭生产因素。虽然伴随着澳大利亚 拉尼娜气候褪去,并经历了 7 年来首次厄尔尼诺现象,更热更干燥的天 气条件创造了更好的运行环境,预计炼焦煤出口量或将有所增长。但劳 动力短缺继续影响着各矿区的煤炭生产,根据澳大利亚统计局的劳动力 数据,煤矿行业的总就业人数比疫情前下降了 14%,2019 年煤炭开采的 平均就业人数为 5.3 万人,2021 年降至 4.64 万人,2023 年又下降至 4.59 万人,劳动力短缺成为澳大利亚煤炭生产的一个制约因素。 新建煤矿项目受气候环境政策制约。此外,从新建煤炭产能看,受气候 环境政策制约,多数在建煤炭项目停滞,如 Waratah Coal’s China Stone Project(4000 万吨/年)的环境许可已被拒绝,Stanmore Coal’s Range Project(500 万吨/年)项目申请已三年未更新。这两年煤炭行业盈利暴 增并没有激发生产商对新的采矿项目的投资,更多的是并购活动。产能 增量较少同样限制澳大利亚煤炭产量提高。

此外,从澳大利亚主要炼焦煤生产商 2024 年产量计划看,预计 2024 年 产量相对稳定。1)近年来,嘉能可在澳大利亚的炼焦煤产量逐年下滑, 2023 年炼焦煤产量 6220 万吨,根据公司 2024 年产量计划,预计炼焦煤 产量维持稳定;2)BHA 是澳大利亚最大的海运炼焦煤生产商和供应商, 2023 年炼焦煤产量 5804 万吨,2024 财年预计生产炼焦煤 4600-5000 万 吨,有所下降;3)英美资源集团是全球第三大出口炼焦煤生产商,2023 年炼焦煤产量 1600 万吨,公司规划 2024 年产量 1500-1700 万吨,相对 稳定。 澳大利亚炼焦煤供给增量有限,需求受印度拉动增长下,预计 2024 年 澳洲炼焦煤价格保持高位,与国内价格倒挂,抑制澳煤进口增量。

炼焦煤是煤-焦-钢产业链最上游,钢铁是最直接的下游。炼焦煤原煤在 开采完成后,经过洗选得到炼焦精煤,不同种类的精煤经过配比(配煤 过程)得到焦炭,焦煤几乎 100%的下游来自焦炭行业。焦炭下游 85% 用于钢铁行业,另外约 7%用于化工行业(制甲醇等)、3%用于有色金属 冶炼,“煤焦钢产业链”中,钢铁是最直接的下游。

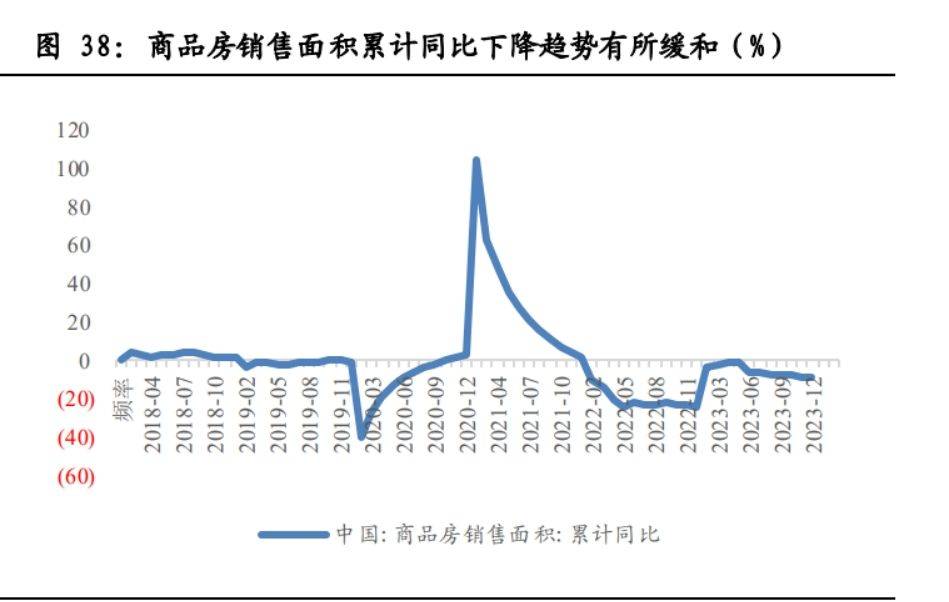

2022 年以来,地产需求疲软拖累钢材需求。钢铁下游需求中,房地产占 比约 30%,因此地产的周期性波动对钢材的需求影响较大。2022 年以来, 地产需求整体疲软,去库不畅,冲击居民信心,进一步加剧需求走弱。 2023 年房地产开发投资完成额、商品房销售面积、房屋新开工面积、房 屋施工面积累计同比分别为-9.6%、-8.5%、-20.4%、-7.2%。

对于地产,我们大家都认为已经无需再过悲观,从公布的2024年1-2月数据看, 地产投资下降 9%,与钢铁与水泥关联度最大的新开工下滑 30%。我们 也注意到 2023H2 100 城拿地已经较 2023H1 提升近 30%,预示着新开工 2024 年后续的降幅有望在拿地带动下降幅收窄,2024 年全年新开工超 越 30%下降幅度目前看可能性也不大。

同时,4 月初郑州的地产新政“卖旧买新、以旧换新”或成为影响行业 的重要政策。在次政策下行业的发展思路都将发生重大变化,之前大家 认识较深的棚改是中央扩表,地方政府出让土地,资产持有人为房企与 居民,但是此次政策地方政府扩表后成为资产持有人,代表了政府角色 转变和意愿,定价权也将由房企的土地信用定价向居民购买了定价转变。

我们大家都认为从 2024 年一季度基建,是引起钢铁、水泥下游需求边际变化 最明显的因素。年初国务院印发的《重点省份分类加强政府投资项目管 理办法(试行)》文件的出台,要求全国 12 个高风险债务省市缓建或停 建基础设施项目。 我们认为 2024 年 3 月的时间点处于续建项目受资金问题暂停,新建项 目没有落地的线 个省份暂停基建基本已经反应了基建需求 偏极值的假设,后续随着专项债带动的新增实物工作量落地,基建需求 有望复苏。 万亿国债将拉动基建投资增长,基建端用钢需求维持高位。政府工作报 告指出积极的财政政策要适度加力、提质增效,从 2024 年开始拟连续 几年发行超长期特别国债,2024 年先发行 1 万亿元。1)根据 2024 年 国务院政府工作报告,2024 年预期国内生产总值增长 5%左右;强化宏 观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政 策。2)积极的财政政策要适度加力、提质增效。赤字率拟按 3%安排, 赤字规模 4.06 万亿元,比上年年初预算增加 1800 亿元;预计 2024 年 财政收入继续恢复增长,加上调入资金等,一般公共预算支出规模 28.5 万亿元、比上年增加 1.1 万亿元;拟安排地方政府专项债券 3.9 万亿 元、比上年增加 1000 亿元。3)从 2024 年开始拟连续几年发行超长期 特别国债,专项用于国家重大战略实施和重点领域安全能力建设,2024 年先发行1万亿元。

2024 年制造业将维持稳健增长态势,支撑制造业用钢需求增长。工业企 业利润一般是制造业投资的领先指标,2023 年以来制造业利润总额累计 同比降幅持续收窄,截至 12 月收窄至-2.0%。伴随利润情况好转,2023 年下半年以来制造业固定资产投资完成额累计同比增速小幅提升,截至 12月提高至6.5%;2023年 2月以来工业增加值累计同比增速连续提升, 截至 12 月升至 4.6%,制造业稳步回暖,将支撑钢铁需求逐步回升。

家电、汽车、传统机械等领域用钢需求保持增长: 1)房屋竣工端维持较快增速,新一轮以旧换新政策推出,将带动家电 需求持续增长。2023 年,我国房屋竣工面积累计同比增长 17.0%,保交 楼政策拉动下,房屋竣工端维持较快增速。根据国泰君安证券家电团队 对历史数据复盘所得出“竣工对家电影响的滞后期一般在 3 个月至 1 年”的结论,我们预期房屋竣工将支撑 2024 年家电需求。此外,2024 年 2 月 23 日中央财经委员会第四次会议强调鼓励家电等传统消费品以旧换 新,2024 年 3 月 1 日国务院常务会议审议通过《推动大规模设备更新和 消费品以旧换新行动方案》,指出要加大财税、金融等政策支持,积极 开展汽车、家电等消费品以旧换新,政策细则有望在 1-2 个季度后出台, 刺激家电消费,拉动家电用钢需求。

2)汽车行业维持景气,支撑汽车用钢需求增长。2023 年我国汽车产销 量分别实现 2594、3005 万辆,同比分别增长 9.3%、12.0%,创近年来新 高。2024 年 1 月,我国汽车销量 244 万辆,同比大幅度增长 47.9%。2024 年 3 月 1 日,国务院常务会议审议通过《推动大规模设备更新和消费品 以旧换新行动方案》,指出要加大财税、金融等政策支持,积极开展汽 车、家电等消费品以旧换新,汽车行业将维持景气,支撑汽车用钢需求 增长。

3)设备更新拉动传统机械用钢需求。3 月 6 日,十四届全国人大二次会 议经济主题记者会召开,国家发改委主任郑栅洁表示,最近国家发改委 会同有关部门研究制定系统性的政策文件,即推动大规模设备更新和消 费品以旧换新行动方案,方向上,设备更新行动将重点聚焦 7 大领域, 包括工业、农业、建筑、教育、交通、文旅、医疗等领域的设备更新换 代需求是巨大的。

2023 年,我国炼焦煤价格呈现先抑后扬的“V”型走势,煤价中枢较 2022 年下移。

1)2023 年上半年,产地煤矿在保供稳价政策下产量维持高位,叠加进 口煤量大幅增长,而下游需求偏弱,钢材价格持续下跌,钢厂盈利状况 明显恶化,向上游压价传导,终端需求兑现预期不断证伪,市场情绪低 落,同时由于 3-6 月煤矿、贸易商库存偏高,集中的降价抛货行为导致 资源挤兑,炼焦煤价格大幅下跌直到全产业链焦煤库存低位,港口主焦 煤从年初的 2750 元/吨持续下跌至 6 月低点 1770 元/吨。

2)2023 年下半年,由于主产地煤矿事故频发,引起全国安全监管进一 步升级,另外山西将事故瞒报的处理提到前所未有的高度,炼焦煤产量 出现明显缩减(尤其是表外超产的量)。此外,需求端宏观利好频频,钢材市场迎来利好,市场预期向上,钢厂开工率快速回升,铁水产量持 续高位,炼焦煤供需格局反转,煤价快速反弹。港口主焦煤从 6、7 月 低点价格 1770 元/吨持续上涨至年末 2770 元/吨,回到年初高位。

我们观察到年初以来,受下游钢铁企业需求疲弱盈利压力倒逼下,焦炭 至 4 月初已经经历了 8 轮调降,下调 800 元/吨价格,焦煤价格累计下调 600 元/吨。 市场关心的焦煤价格或者基本面到底了吗,我们大家都认为核心还是看钢铁盈 利状况,通过连续 8 轮原材料降价,钢铁行业吨钢盈利已经恢复至 2023 年平均的 200 元/吨,已经从全行业亏损的境遇回升至盈利,判断在盈利 复苏背景下,对于继续压降焦炭端价格动力已经不强。同时,我们也可 以看到,经历 8 轮降价后,mysteel 统计的全国独立焦化企业盈利已经降 至-155 元/吨,严重亏损,很多企业被迫进行闷炉限产,对于钢铁继续降 价的抵触非常强,预计焦炭与焦煤价格也已经基本到达底部。

2024 年焦煤供需或将趋紧,煤价中枢有望上移,阶段性供需错配拉动煤 价弹性。1)预计 2024 年国内炼焦煤产量受安监趋严影响,有所下降, 假设降幅约 1%;2)预计 2024 年炼焦煤进口量将进一步提升,以蒙煤 进口量增加为主,俄罗斯受关税影响进口成本提高,增量较小,澳洲炼 焦煤在印度需求拉动下维持倒挂,进口难有明细增量,综上假设 2024 年合计进口增量约 1000 万吨;3)2022 年以来,虽受地产拖累,下游钢 铁需求疲软,但我国炼焦煤消费量持续增长,主因电炉炼钢减量远大于 高炉炼钢,2024 年以来,电炉炼钢盈利能力同样低于高炉,开工率较低, 考虑到地产已至底部,基建保持高位,制造业用钢稳健增长,假设 2024 年炼焦煤消费量同比增长 1%。综上假设,2024 年炼焦煤供需或将趋紧, 煤价中枢有望上移,同时在开工旺季,尤其是下半年,阶段性供需错配 有望拉动煤价上涨弹性。

《化石能源-炼焦煤行业深度之一:焦煤价格或已见底,存在反转可能-国泰君安-20240410【30页】》